中加基金权益周报:美联储再度释放鹰派信号,A股结构性特点依旧

股市:美联储再度释放鹰派信号,A股结构性特点依旧

市场回顾

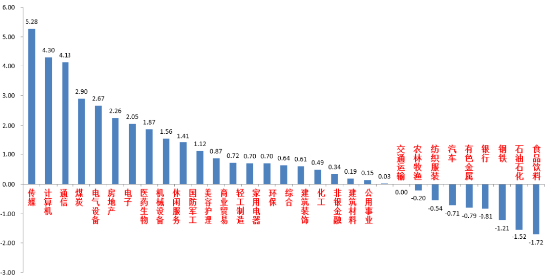

上周A股主要指数涨跌不一,保持稳中向好势头。31个申万一级行业中,传媒(5.28%)、计算机(4.30%)和通信(4.13%)居涨幅前三。食品饮料(-1.72%)、石油石化(-1.52%)和钢铁(-1.21%)居跌幅前三。

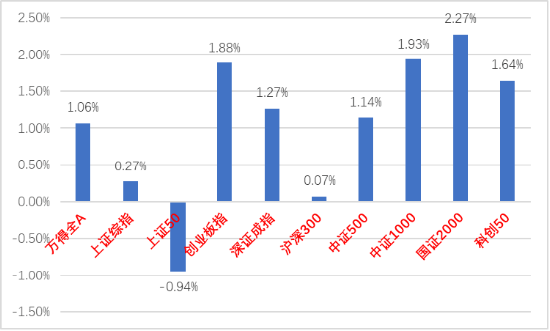

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2023/11/06-2023/11/10

申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2023/11/06-2023/11/10

宏观数据分析

11月7日,按美元计,中国10月出口金额同比-6.4%,预期-3.1%,前值-6.2%;10月进口金额同比3.0%,预期-4.3%,前值-6.3%。出口不及预期,进口超预期。出口方面外需走弱,国别上依然依靠俄罗斯和一带一路国家,手机、汽车、船舶等出口仍有韧性,机电产品是主要拖累。进口自今年2月以来首次转正,自东盟、欧盟等地进口较多;分商品看,电脑、集成电路、金属矿砂等进口是主要支撑。

11月9日,中国10月CPI同比-0.2%(前值0%),预期0%;扣除食品和能源核心CPI同比+0.6%(前值+0.8%)。10月PPI同比-2.6%(前值-2.5%),预期-2.6%。CPI转负不及预期。10月物价仍在磨底,通胀回升可能要到明年。CPI主要变化在于猪肉等鲜活食品价格下跌,PPI也低于前值,结束此前连续3月降幅收窄的趋势。本质还是内需不强。我国经济仍在寻底过程中,复苏斜率不宜高估。

11月10日,美联储主席鲍威尔在IMF专家小组会议发表讲话,总体偏鹰。鲍威尔表示,将继续谨慎行事,以应对被几个月的好数据误导的风险,以及过度紧缩的风险。称目前没有信心让通胀降至2%,并重申保持谨慎,如果合适,美联储将毫不迟疑地进一步加息。强于预期的经济增长可能会削弱美联储对抗通胀的努力,并需要货币政策做出回应。讲话后,美联储降息预期降温,美股下跌,美债收益率上行。继续压制全球权益市场。

股市策略展望

上周A股维持震荡。从基本面看,目前内需仍弱,但经济数据有筑底迹象。从政策面看,上周政策出台较少。从资金面看,本周外资净流出79.5亿元。ETF少量净流出,两融资金流入。

接下来的一周,外部因素可能仍会是市场博弈的主要决定力量。具体在美国衰退的预期,宽松的交易和中美Apec会谈的进展。当前中美元首会谈乐观预期较高,利于市场情绪好转,但国内经济数据的走弱让市场对于中长期问题的预期更具不确定性。结合A股的低点位和增量资金较不足的情况,预计短期市场下跌空间不大并维持结构不平衡,大概率维持震荡等待更多刺激,继续对市场抱有审慎乐观的态度。建议投资者维持中等偏高仓位。行业上,鉴于A股依然缺乏主线,继续建议均衡配置风格并注意热点切换,对于红利类行业,如市场情绪好转则不占优,但仍建议作为底仓配置一部分。而对于进攻性较强的顺周期和弱周期标的,以寻找低位和情绪面改善标的(如TMT电子、医药、化债概念等)配置为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

拓展阅读

热门文章

-

夏厦精密龙虎榜:1家机构进卖出前5 净卖出1951万元

2023-11-17 02:22 - 纳斯达克100、标普500指数11月20日-24日上涨 通胀预期略升

2023-11-30 02:26 - 锐科激光收监管函:收购过程中信披不完整

2023-11-16 02:23 - 大金融股爆发 沪指重回2800点

2024-01-26 02:28 - 豫园股份连续两年破净或难符监管新规 超80亿元收购关联方地产后由盈转亏|定增志

2023-11-27 02:25 - 中加基金权益周报:美联储再度释放鹰派信号,A股结构性特点依旧

2023-11-15 02:26

推荐阅读